Сегодня к факторам давления добавится санкционный

(обзор на 13.06.2024)

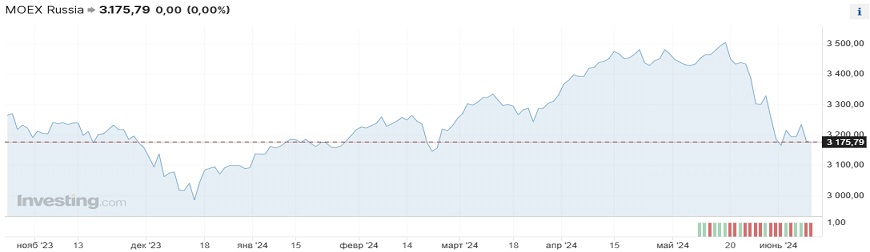

Наши ожидания относительно продолжения консолидации на российском фондовом рынке во вторник в целом оправдались. Индекс Мосбиржи в течение дня колебался в относительно узком диапазоне 3150-3190 пунктов, закрытие прошло снижением на 0,25% (3173,05 пункта). На вечерней сессии индикатор (в вариане IMOEX2) прибавил около 3 пунктов (-0,11%, 3175,79 пункта).

Торги вторника проходили на фоне колеблющихся нефтяных котировок нефти и слабевшего рубля. Торговые обороты оказались на уровне средних значений.

В среду, когда Мосбиржа была закрыта, ключевые западные индикаторы, кроме DJI, прибавили 0,8-1,5%, августовский фьюч на Brent подорожал и закрылся в районе $82,6.

ФРС США оставил ключевую ставку на текущем уровне 5,25-5,5%. В последние месяцы наблюдалось умеренное движение показателя инфляции к целевому ориентиру в 2%.

Вчера США ввели более 300 новых ограничений, в том числе в отношении Мосбиржи, Национального клирингового центра (НКЦ) и Национального расчетного депозитария (НРД). Минфин США выдал лицензии на сворачивание операций с Мосбиржей, НРД и НКЦ до 13 августа, этот срок установлен и для выхода из бумаг Мосбиржи. Также минфин США предупредил о возможности введения вторичных санкций против иностранных банков за операции с российскими финансовыми структурами, включая Сбер и ВТБ. Мосбиржа сообщила, что торги по валютным парам с долларом США и евро и инструментам с расчетами в долларах США и евро проводиться не будут. Для определения официальных курсов доллара США и евро к рублю Банк России будет использовать банковскую отчетность и сведения от цифровых платформ внебиржевых торгов.

Утром четверга ведущие индикаторы АТР движутся разнонаправленно, августовский фьюч на Brent немного дешевеет и торгуется в районе $82,25.

Техническая картина говорит о консолидации индекса Мосбиржи в границах диапазона 3100-3250 пунктов. На текущий момент индикатор находится в его середине, и до выхода из указанных границ возобновление нисходящего тренда либо отскока считаем неактуальными сценариями.

Вчера активизировалась санкционная тематика, которая сегодня сыграет на стороне продавцов. В пользу продаж также выступят скепсис в отношении дивидендных историй после сюжета с Газпромом, высокие доходности ОФЗ и банковских вкладо, вероятность повышения сключевой ставки на июльском заседании Банка России. Покупателей может поддержать подорожавшая в среду нефть.