Ожидаем продолжения нисходящего движения, сопровождаемого техническими отскоками

(обзор на 03-07.06.2024)

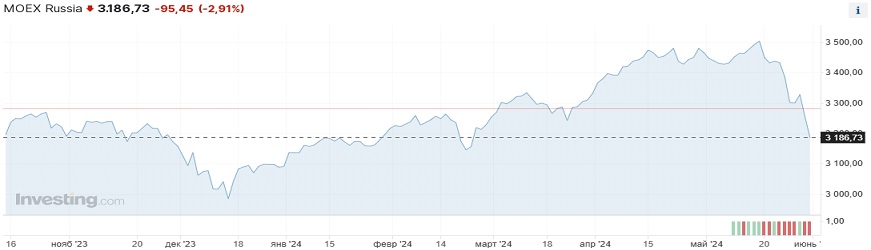

Наши ожидания относительно продолжения нисходящей коррекции на российском фондовом рынке в пятницу оправдались с перевыполнением. Индекс Мосбиржи на открытии попытался расти, однако инициативу практически сразу перехватили продавцы. День индикатор закрыл снижением на отметке 3212,4 пункта (-2,13%). На вечерней сессии индекс (в варианте IMOEX2) продолжил обваливаться и падал в район 3167 пунктов, от которого в итоге отскочил вверх (-2,91%, 3186,73 пункта).

Торги проходили на фоне дешевевшей нефти и слабевшего рубля. Сырьевой фактор поддерживал продавцов, валютный - покупателей. Объемы сделок выросли и превысили средние значения, что нетипично для пятниц.

Ключевые западные биржи преимущественно выросли, августовский фьюч на Brent потерял 0,6% и закрылся на отметке $81,37, рубль ослаб к доллару США (USD/RUB +0,28%, 90,1) и евро (EUR/RUB +0,36%, 97,72).

За минувшую неделю августовский фьюч на Brent подешевел с $82,16 до $81,37 за баррель (-1%), при этом в середине недели котировки поднимались выше $84,6. Рубль ослаб к доллару США (пара USD/RUB за неделю возросла с 89,53 до 90,1, +0,63%). Таким образом, сырьевой фактор в целом работал на продавцов, а валютный - на покупателей.

(дополнение от 03.06.2024): Утром понедельника ведущие площадки АТР преимущественно растут, августовский фьюч на Brent торгуется в районе $81, рубль почти без изменений против доллара США (USD/RUB -0,06%, 90,05) и евро (EUR/RUB 0%, 97,72).

На прошедшей неделе индекс Мосбиржи (в варианте IMOEX2) снизился на 6% с 3387,33 до 3186,73. За две недели, после достижения пика в районе 3520 пунктов, индикатор потерял более 330 пунктов (около 10%). Полагаем, что коррекция перешла в полноценный нисходящий тренд с ближайшей целью в 3000 пунктов.

На предстоящей неделе в целом ожидаем продолжения нисходящего движения, сопровождаемого техническими отскоками. Ключевые драйверы снижения - разочарование участников рынка в дивидендных историях, закрытие реестров, возможное ужесточение монетарной политики Банка России, рост доходностей ОФЗ и банковских вкладов, относительно крепкий рубль, возможное повышение налогов на компании и санкционный фактор.

В пятницу состоится очередное заседание Банка России, на котором будет принято решение по ключевой ставке. Ожидается, что регулятор будет выбирать один из двух вариантов - оставить ставку на текущем уровне 16% или повысить ее до 17-18% на фоне таких проинфляционных факторов, как дефицит кадров на рынке труда, рост зарплат, мягкая бюджетная политика, геополитические риски, риски ослабления рубля, повышенные инфляционные ожидания, активное кредитование.