Ставим на то, что сегодня рост не получит продолжения

(обзор на 01.02.2024)

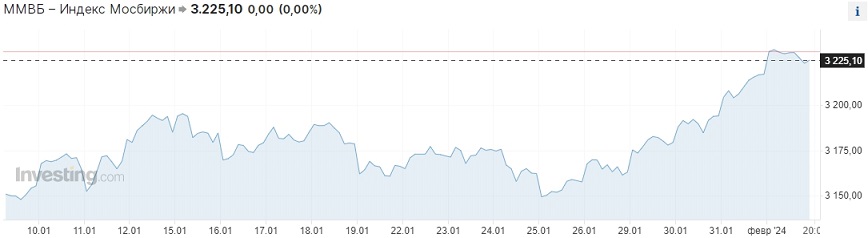

Наши предположения относительно хода торгов четверга на российском рынке акций полностью подтвердились. Индекс Мосбиржи продолжил повышаться и заходил в район 3230-3240 пунктов. Закрытие прошло на отметке 3225 пунктов (+0,34%). Торговые обороты снизились второй день подряд.

Ведущие площадки Европы потеряли 0,1-0,9%, индикаторы США выросли на 1-1,3%, апрельский фьюч на Brent упал ниже $79 после закрытия российского рынка, рубль ослаб к доллару США (USD/RUB +0,5%%, 90,47) и евро (EUR/RUB +0,37%, 97,94).

Рубль демонстрирует ослабление с середины января, пара USD/RUB выросла с тех пор на 3%. В то же время апрельский фьюч на Brent потерял от максимумов конца января более 5%, а вчерашнее падение на 2% произошло на фоне решения ОПЕК+ сохранить действующие объемы добычи в рамках сделки по стабилизации рынка. Первый фактор поддерживает покупателей, второй - продавцов. Правда, в последнее вркмя их влияние на индекс Мосбиржи снизилось.

Утром пятницы в АТР наблюдается смешанная динамика основных бирж, апрельский фьюч на Brent прибавляет порядка 0,6% и торгуется в районе $79,15, рубль слабеет против доллара США (USD/RUB +0,22%, 90,66) и слабеет к евро (EUR/RUB +0,63%%, 98,55).

Reuters со ссылкой на источники сообщил, что Еврокомиссия завтра начнет неофициальные консультации на высшем уровне со странами ЕС по 13-му пакету санкций против России. Предполагается, что введение пакета в действие будет приурочено к 24 февраля.

Вчера индекс Мосбиржи продолжил расти и отработал очередную цель в районе 3230-3240 пунктов, от которого отполз вниз. Полагаем, что импульс роста, в котором индикатор находится с 25 января, близок к затуханию. Ставим на то, что в пятницу рост не получит продолжения.